Rivista Gennaio-Marzo 2019

€7,99

Il mondo dell’ispezione del lavoro a 360°.

La rivista di novità, casi, analisi e approfondimenti su lavoro, contributi e sicurezza.

I contenuti di questo numero di Verifiche e Lavoro:

- Tecnica dei ricorsi: Verbale tardivo e decadenza: il ricorso

- Punti e spunti: Regolarità contributiva e recuperi retroattivi dei benefici (video articolo)

- il Caso: Cassazione: l’azienda trasgredisce anche se non sa

- Nero su bianco: Fuori busta e criticità della prova ispettiva (articolo gratuito estratto dalla rivista)

- Appunti: Rottamazione 2019; ticket per licenziamento ed esoneri; e molto altro

- Usi e abusi: “Pressioni” di legge per datori di lavoro “indifferenti”

- Tematiche:Aziende in crisi: sospensione del collocamento obbligatorio

- In Sicurezza:Obblighi e contestazioni per lavoratori “pericolosi”

- Outline: Revisioni ispettive di società cooperative

Il mondo dell’ispezione del lavoro a 360°.

La rivista di novità, casi, analisi e approfondimenti su lavoro, contributi e sicurezza.

I contenuti di questo numero di Verifiche e Lavoro:

- Tecnica dei ricorsi: Verbale tardivo e decadenza: il ricorso

- Punti e spunti: Regolarità contributiva e recuperi retroattivi dei benefici (video articolo)

- il Caso: Cassazione: l’azienda trasgredisce anche se non sa

- Nero su bianco: Fuori busta e criticità della prova ispettiva (articolo gratuito estratto dalla rivista)

- Appunti: Rottamazione 2019; ticket per licenziamento ed esoneri; e molto altro

- Usi e abusi: “Pressioni” di legge per datori di lavoro “indifferenti”

- Tematiche:Aziende in crisi: sospensione del collocamento obbligatorio

- In Sicurezza:Obblighi e contestazioni per lavoratori “pericolosi”

- Outline: Revisioni ispettive di società cooperative

La nota del Direttore | Mauro Parisi

Agevolazioni offerte e poi recuperate. Esoneri dati e poi ripresi.

Il 2019 è ripartito con il dramma che vivono non poche aziende che hanno dovuto subire -spesso per motivi pressoché imperscrutabili- la “retromarcia” degli enti.

I professionisti sono allarmati, come dimostrano le accorate mozioni che anche in questi giorni giungono alle Autorità dagli Ordini professionali.

Le difese esistono, però. Non facili, ma esistono. Ne parliamo, in questo numero, nel nostro video-articolo.

Per chi vive -o teme di vivere- i controlli ispettivi, i motivi di studio e prevenzione non paiono trovare limite. Suggerire come predisporre un ricorso, per esempio, può favorire l’azione di professionisti e aziende e ridare fiducia e serenità.

In questo numero, tra i tanti argomenti “ad alto rischio”, abbiamo scelto di parlare di tardività delle contestazioni ispettive, collocamento obbligatorio, fuori busta e “pressioni” dei funzionari sui datori di lavoro. E non solo.

Se la Cassazione conferma che si può essere puniti anche se non si è fatto “nulla” -almeno nell’accezione comune dell’idea-, occorre senza dubbio stare sul chi vive.

Indice

- Tecnica dei ricorsi: Verbale tardivo e decadenza: il ricorso

- Punti e spunti: Regolarità contributiva e recuperi retroattivi dei benefici (video articolo)

- il Caso: Cassazione: l’azienda trasgredisce anche se non sa

- Nero su bianco: Fuori busta e criticità della prova ispettiva (articolo gratuito estratto dalla rivista)

- Appunti: Rottamazione 2019; ticket per licenziamento ed esoneri; e molto altro

- Usi e abusi: “Pressioni” di legge per datori di lavoro “indifferenti”

- Tematiche:Aziende in crisi: sospensione del collocamento obbligatorio

- In Sicurezza:Obblighi e contestazioni per lavoratori “pericolosi”

- Outline: Revisioni ispettive di società cooperative

Leggi un articolo

Fuori busta e criticità della prova ispettiva

L’illecito amministrativo relativo a corrispettivi non tracciati si mostra di prova e sanzione non così agevole mesi

di Barbara Broi

La disposizione: come si legge

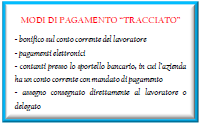

L’articolo 1, commi 910-913 della legge 27 dicembre 2017, n. 205, con riguardo ai modi di corresponsione della retribuzione ai prestatori di lavoro, prevede quanto segue:

“910. A far data dal 1° luglio 2018 i datori di lavoro o committenti corrispondono ai lavoratori la retribuzione, nonché ogni anticipo di essa, attraverso una banca o un ufficio postale…

- I datori di lavoro o committenti non possono corrispondere la retribuzione per mezzo di denaro contante direttamente al lavoratore, qualunque sia la tipologia del rapporto di lavoro instaurato.

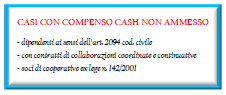

- Per rapporto di lavoro, ai fini del comma 910, si intende ogni rapporto di lavoro subordinato di cui all’articolo 2094 del codice civile, indipendentemente dalle modalità di svolgimento della prestazione e dalla durata del rapporto, nonché ogni rapporto di lavoro originato da contratti di collaborazione coordinata e continuativa e dai contratti di lavoro instaurati in qualsiasi forma dalle cooperative con i propri soci ai sensi della legge 3 aprile 2001, n. 142…

- Le disposizioni di cui ai commi 910 e 911 non si applicano ai rapporti di lavoro instaurati con le pubbliche amministrazioni. Al datore di lavoro o committente che viola l’obbligo di cui al comma 910 si applica la sanzione amministrativa pecuniaria consistente nel pagamento di una somma da 1.000 euro a 5.000 euro.”

La disposizione in commento -per cui non è consentita la retribuzione di lavoratori in forme differenti da quelle “tracciate” (cfr. Verifiche e Lavoro n. 2/2018, pag. 26)-, presenta una lettura e, soprattutto, un’applicazione solo apparentemente lineare e univoca.

Destinatari del precetto sono, espressamente, “datori di lavoro” e “committenti”. Il riferimento farebbe intendere la volontà di rendere palesi i pagamenti effettuati a lavoratori subordinati e autonomi. In effetti è così solo in parte, atteso che ciò non vale per tutti i committenti.

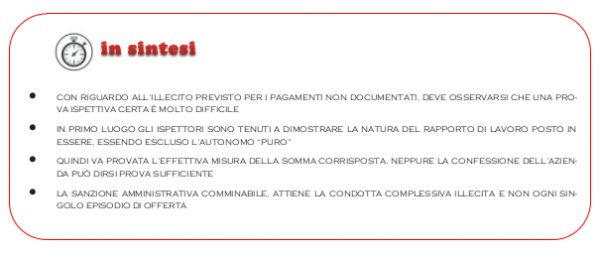

Il limite della previsione in commento, renderà quasi sempre necessaria un’attenta attività ispettiva preventiva rispetto a ogni contestazione dell’illecito: nessun automatismo è consentito, in definitiva.

Basti pensare al caso di un artigiano (per esempio, nel sempre controverso settore edile), formalmente iscritto alla Camera di commercio e, a prima vista, in regola con ogni formalità di tenuta di contabilità e fiscale. Se avesse percepito importi per corrispettivi dati in contanti dal “committente” –magari sempre lo stesso (cd. monocommittenza)-, gli ispettori potrebbero credere di trovarsi al cospetto dell’illecito in discorso. Invece, per la stessa definizione della legge n. 205/2017, nella fattispecie ciò sarebbe errato.

In un’ipotesi simile alla predetta –come quando si prova che l’artigiano ha ricevuto comunque contante, a prescindere da fatturazione-, occorre che i funzionari compiano un’ulteriore e importante operazione qualificatoria -di cd. sussunzione- del rapporto di lavoro considerato nel tipo di legge. Per ritenere infranto il precetto in commento, quindi, non basta la prova del passaggio brevi manu di danaro: occorre indagare per giungere all’evidenza certa che il lavoratore che ha ricevuto il contante sia un subordinato; oppure un autonomo parasubordinato; o, ancora e comunque, un collaboratore-socio della cooperativa. Altre fattispecie rimangono invece escluse.

In sostanza, nel caso suddetto dell’artigiano (edile), anche avendo evidenza della consegna di denaro non tracciato, i funzionari devono dimostrare che il “prestatore di lavoro” sia “subordinato”, ai sensi dell’art. 2094 cod.civ., nel senso che si è obbligato “mediante retribuzione a collaborare nell’impresa, prestando il proprio lavoro intellettuale o manuale alle dipendenze e sotto la direzione dell’imprenditore”. Una prova non sempre agevole e automatica, che gli ispettori tendono spesso a superare sulla base di espedienti “presuntivi” e finzioni non sempre coerenti o ammessi. Dalla Cassazione, anche di recente, è giunta conferma dell’esigenza di un’indagine puntuale, seppure, magari, basata su indici complementari e sussidiari (cfr. Cass., sentenza n. 25711/2018).

Quale “requisito” minimo, perché sia contestabile l’illecito in commento, occorre provare l’autonomia in forma parasubordinata. Infatti, il tenore della legge restringe l’obbligo di “tracciabilità” per gli autonomi al “rapporto di lavoro originato da contratti di collaborazione coordinata e continuativa” (cfr. art. 2, D.Lgs 81/2015 e art. 409 c.p.c.).

Ciò significa -stando alla lettera della legge-, che una relazione di lavoro sorta come contratto d’opera e autonomo, ai sensi dell’art. 2222 cod.civ., (es. con lavoratori con partita IVA) non rientra nella definizione in discorso.

Invece, senza possibilità di discrimine, gli ispettori dovranno punire qualunque “fuori-busta” a soci di cooperative, dipendenti o autonomi che siano.

Ai fini della contestazione dell’illecito, qualificato il rapporto, occorre la prova certa dell’effettiva dazione di danaro, circostanziata nella sua misura. Si tratta di una dimostrazione tutt’altro che agevole, non potendo bastare la dichiarazione del lavoratore.

Addirittura, deve essere ritenuta inconferente anche la mera confessione del datore di lavoro. Quest’ultimo, infatti, potrebbe avere un interesse personale a essere sanzionato, ragionando su costi e benefici dell’illecito contestato (es. se il datore di lavoro mentisse di avere dato fuori busta quattro mesi di retribuzione, per es. per € 6000 complessivi. Il “raffronto” sarebbe con gli € 1666 da versare per la sanzione in misura cd. ridotta). Infatti, la contestazione degli ispettori potrebbe così paralizzare la stessa pretesa del lavoratore che non avesse in effetti ricevuto alcunché.

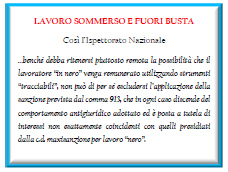

Del resto, la circostanza che si provi il lavoro irregolare, ex art. 3, D.L.n. 12/2002, di per sé nulla dimostra in riferimento a illeciti fuori busta, che vanno provati in modo specifico e adeguato. In tale senso si esprime pure l’Ispettorato Nazionale del Lavoro, con la nota 9.11.2018, prot.n. 9294, che conferma anche come, “stante il tenore letterale del comma 910, l’illecito si configura solo laddove sia accertata l’effettiva erogazione della retribuzione in contanti”.

Quanto alla sanzione comminabile, contrariamente all’indicazione dell’amministrazione (“in ipotesi di accertata corresponsione giornaliera della retribuzione si potrebbero configurare tanti illeciti per quante giornate di lavoro in “nero” sono state effettuate”. Cfr. anche la Nota INL, 4.7.2018, prot.n. 5828), l’illecito è configurabile per la retribuzione “sommersa” tout court e non per ogni singola “rata” di essa.

Dunque, una moltiplicazione di illeciti e sanzioni per ogni eventuale mensilità non tracciata non corrisponde all’espressa previsione di legge.

Scarica l’articolo in formato .pdf