Rivista Ottobre-Dicembre 2019

€7,99

Il mondo dell’ispezione del lavoro a 360°.

La rivista di novità, casi, analisi e approfondimenti su lavoro, contributi e sicurezza.

I contenuti di questo numero di Verifiche e Lavoro:

- Tecnica dei ricorsi: Tutele difficili con la diffida accertativa

- Punti e Spunti: Avvisi di addebito e contenzioso INPS

- Il Caso: Reddito di cittadinanza e lavoro sommerso

- Nero su bianco: Ispezioni presuntive in agricoltura (articolo gratuito estratto)

- Appunti: Nullità del termine e aggiornamento DVR; nuove tutele per i riders; e molto altro

- Tematiche: Trasferte nel settore edile e verifiche ispettive

- In Sicurezza: Poteri ispettivi limitati in materia di sicurezza

- Outline: Distacco transnazionale e controlli ispettivi

- Usi e Abusi: Sospensione d’impresa: ricorsi e stop ai rimborsi

Il mondo dell’ispezione del lavoro a 360°.

La rivista di novità, casi, analisi e approfondimenti su lavoro, contributi e sicurezza.

I contenuti di questo numero di Verifiche e Lavoro:

- Tecnica dei ricorsi: Tutele difficili con la diffida accertativa

- Punti e Spunti: Avvisi di addebito e contenzioso INPS

- Il Caso: Reddito di cittadinanza e lavoro sommerso

- Nero su bianco: Ispezioni presuntive in agricoltura (articolo gratuito estratto)

- Appunti: Nullità del termine e aggiornamento DVR; nuove tutele per i riders; e molto altro

- Tematiche: Trasferte nel settore edile e verifiche ispettive

- In Sicurezza: Poteri ispettivi limitati in materia di sicurezza

- Outline: Distacco transnazionale e controlli ispettivi

- Usi e Abusi: Sospensione d’impresa: ricorsi e stop ai rimborsi

La nota del Direttore | Mauro Parisi

L’ispezione del lavoro si arricchirà a breve di nuovi protagonisti.

Sono infatti in arrivo centinaia di nuovi funzionari destinati a essere preposti ai controlli.

Nella Gazzetta Ufficiale, nella serie Concorsi ed esami n. 68 del 27 agosto 2019, è stato pubblicato il bando per il reclutamento a tempo indeterminato di 1514 unità.

Ben 822 di questi sono destinati all’Ispettorato Nazionale del Lavoro.

Oltre al fatto di colmare note esigenze di organico (si sa, l’amministrazione pubblica italiana sta invecchiando senza che si provveda a coltivare i futuri “rincalzi”), si tratta senz’altro di un sicuro e importante rilancio delle verifiche di regolarità in ordine a tutto quello che concerne i rapporti di lavoro presso le aziende.

E se negli ultimi tempi la dinamica dei controlli è parsa, tutto sommato, languire, non occorre avere particolari conoscenze per comprendere che la nuova opportunità pubblica di lavoro costituirà nuova linfa per le verifiche.

Controllare non è sbagliato, del resto, e ne possono trarre grande giovamento quelle imprese, datori di lavoro e committenti che operano in modo sano. Buoni controlli evitano dumping e concorrenze sleali, per esempio.

Ma occorre che le ispezioni si svolgano innanzitutto con correttezza e secondo le previsioni di legge.

Ciò che aziende e professionisti si augurano sempre.

Indice

- Tecnica dei ricorsi: Tutele difficili con la diffida accertativa

- Punti e Spunti: Avvisi di addebito e contenzioso INPS

- Il Caso: Reddito di cittadinanza e lavoro sommerso

- Nero su bianco: Ispezioni presuntive in agricoltura (articolo gratuito estratto)

- Appunti: Nullità del termine e aggiornamento DVR; nuove tutele per i riders; e molto altro

- Tematiche: Trasferte nel settore edile e verifiche ispettive

- In Sicurezza: Poteri ispettivi limitati in materia di sicurezza

- Outline: Distacco transnazionale e controlli ispettivi

- Usi e Abusi: Sospensione d’impresa: ricorsi e stop ai rimborsi

Leggi un articolo

Ispezioni presuntive in agricoltura

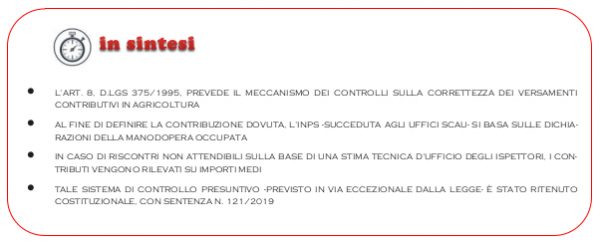

La Corte costituzionale ha confermato la legittimità dell’art. c. 3, D.Lgs 375/1993, per cui l’ispezione agricola sui contributi può essere presuntiva

di Barbara Broi

La disposizione: come si legge

L’articolo 8, commi 1-3, del decreto legislativo 11 agosto 1993, n. 375, concernente i controlli in materia lavoro in agricoltura e relativamente alla contribuzione, prevede quanto segue:

“Nei casi di omissione e per il controllo dei dati dichiarati, gli uffici provinciali dello SCAU, nell’esercizio degli accertamenti di ufficio, possono tra l’altro:

a) relativamente alle denunce di cui all’art. 5:

1) invitare i datori di lavoro agricolo, indicandone il motivo, a esibire o trasmettere atti e documenti;

2) inviare loro questionari relativi a dati e notizie di carattere specifico con invito a restituirli compilati e firmati;

3) richiedere agli uffici pubblici, che hanno l’obbligo di fornirli anche su supporti informatici o in rete telematica qualora dispongano di idonea strumentazione, dati, notizie ed elementi rilevanti nei confronti delle aziende e di singoli lavoratori, con esenzione di spese e diritti. Dei risultati degli accertamenti è data comunicazione agli interessati.

b) per quanto riguarda le dichiarazioni di cui all’art. 6, avvalersi degli atti del collocamento e di elementi attinenti a posizioni individuali riferibili ad effettive prestazioni di lavoro sulla scorta di ogni altro elemento di riscontro. Gli effetti di carattere contributivo derivanti dall’accertamento sono notificati ai datori di lavoro.

2. Ai fini del raffronto tra i dati aziendali accertati e gli elementi relativi alla manodopera occupata acquisiti sulla base delle risultanze del collocamento, gli uffici dello SCAU provvedono ad una stima tecnica a mezzo visita ispettiva e determinano il numero delle giornate di lavoro occorrenti in relazione all’ordinamento colturale dei terreni, al bestiame allevato, ai sistemi di lavorazione praticati da ciascuna azienda, ai periodi di esecuzione dei lavori, nonché alle consuetudini locali, previa decurtazione: a) delle prestazioni di lavoro componenti il nucleo familiare nei casi di aziende diretto-coltivatrici, mezzadrili e coloniche; b) delle effettive, documentate prestazioni di lavoro svolte dai contoterzisti; c) delle prestazioni di lavoro svolte, nello stesso periodo e per le stesse lavorazioni, dagli operai agricoli; d) delle prestazioni di lavoro riguardanti fasi non eseguite del ciclo produttivo agrario.

3.Qualora dal raffronto risulti che il fabbisogno di occupazione determinato sulla base della stima tecnica è significativamente superiore alle giornate risultanti dalle dichiarazioni trimestrali, l’INPS diffida il datore di lavoro a fornirne motivazione entro il termine di quaranta giorni. Nel caso in cui non venga fornita adeguata motivazione e non siano stati individuati i lavoratori utilizzati e le relative giornate di occupazione, l’INPS procede all’imposizione dei contributi da liquidare sulla base delle retribuzioni medie di cui all’articolo 28 del decreto del Presidente della Repubblica 27 aprile 1968, n. 488, e successive modificazioni ed integrazioni.”

La disposizione: il suo significato

L’art. 8 in commento, al di là dell’ambito di intervento e del merito delle soluzioni adottate, costituisce, dal punto di vista della materia dei controlli ispettivi in agricoltura, un’interessante -e rara- previsione positiva di procedura dell’ispezione del lavoro.

Come noto, il rapporto di lavoro in agricoltura rappresenta, per la sua connaturata sfuggevolezza, uno degli ambiti in cui l’azione di verifica della legalità risulta più difficoltosa.

A prescindere dal lavoro irregolare che sovente vi si svolge -anche nelle forme gravissime dell’intermediazione illecita e dello sfruttamento del lavoro, di cui all’art. 603bis, c.p.-, l’attività degli operai agricoli regolari risulta spesso di difficile decifrazione.

Tenuto conto di ciò, il legislatore ha inteso adottare un meccanismo di accertamento induttivo e, per così dire, “logico”, dell’effettivo impiego dei lavoratori. Impiego da cui, chiaramente, discende anche l’ammontare della contribuzione da corrispondere.

Il sistema degli accertamenti descritti dall’art. 8 opera, innanzitutto, con verifiche d’ufficio sulle denunce di cui sono onerati i datori di lavoro agricoli in relazione a dati relativi all’azienda, a terreni, capi di bestiame, macchinari, ecc. (cfr. art. 5, D.Lgs 375/1993). In caso di omissioni o perplessità vengono stimolate risposte e richieste d’informazioni (art. 8, comma 1, lettera a).

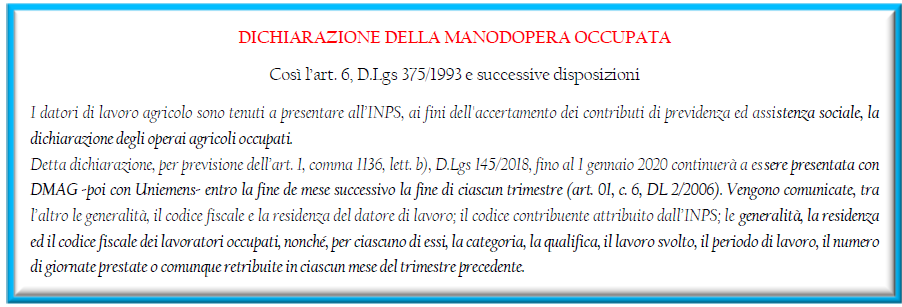

Al fine del controllo dei dati, viene tenuto chiaramente conto della dichiarazione della manodopera occupata all’INPS, sulla cui base viene valutata l’effettività delle prestazioni di lavoro e i loro effetti contributivi (art. 8, comma 1, lettera b).

Non ci si affida solo alle dichiarazioni dell’azienda agricola, però. In materia di controlli è prevista altresì la possibilità di una stima tecnica a mezzo di visita ispettiva. In sostanza, gli uffici terranno conto di quale coltivazione viene svolta e delle altre attività eseguite considerando tutti i fattori della produzione agricola (art. 8, comma 2).

A questo punto si opera un raffronto tra stima tecnica -che offre il calcolo del bisogno occupazionale- e dichiarazioni trimestrali. Nel caso di fabbisogno significativamente superiore al dichiarato, si chiedono spiegazioni all’imprenditore agricolo. Quindi, nel caso di lacunosità o inadeguatezza di tali motivazioni (es. non sono noti i lavoratori occupati), l’INPS procede all’imposizione induttiva dei contributi da liquidare sulla base delle retribuzioni medie.

Si tratta senza dubbio di un accertamento di carattere presuntivo. La perplessità è se un accertamento induttivo di tale genere, possa, alla stregua del nostro ordinamento, legittimamente imporre oneri di carattere economico ai datori di lavoro.

Già la giurisprudenza di legittimità si era espressa nel senso che l’imputazione soggettiva dei contributi non rileva nel rapporto contributivo tra azienda agricola e INPS, date le difficoltà di accertamento dei rapporti nel settore (cfr. Cass., ordinanza n. 28312/2018).

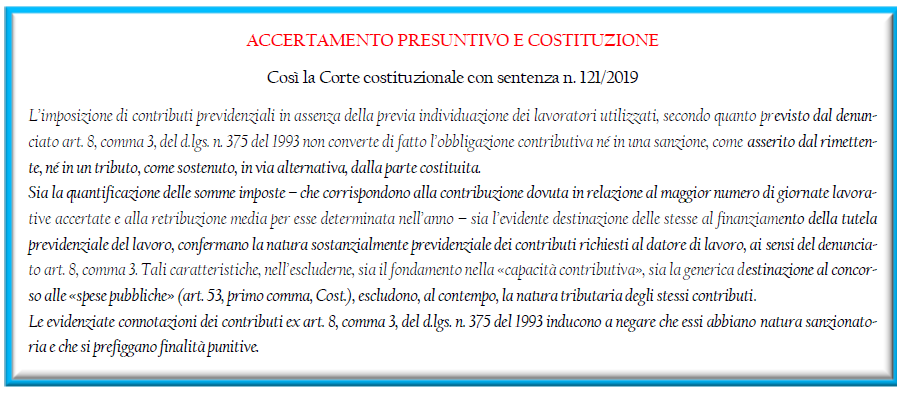

Chiamata in causa, la Corte Costituzionale con sentenza n. 121/2019, ha confermato la piena coerenza costituzionale del meccanismo di imposizione dei contributivi previdenziali previsto dall’art. 8, comma 3, dato che essi, così determinati, non configurano alcuna forma di “sanzione”, né un “tributo”.

La disamina in parola, oltre a confermare l’ammissibilità del sistema di accertamento ispettivo induttivo, vale altresì a confermare la natura eccezionale di qualunque forma di ispezione di carattere presuntivo.

Vale a dire che, ove non sussista espressa previsione di legge -quale qui in disamina-, ogni forma di accertamento e imposizione ispettiva non può che seguire il criterio ordinario e diretto dell’onere di prova specifica, previsto dall’art. 2697 del codice civile.

Scarica l’articolo in formato .pdf