Rivista Luglio-Settembre 2018

€7,99

Il mondo dell’ispezione del lavoro a 360°.

La rivista di novità, casi, analisi e approfondimenti su lavoro, contributi e sicurezza.

I contenuti di questo numero di Verifiche e Lavoro:

- Tecnica dei ricorsi: Cartelle e avvisi nulli. Modi e tempi dei ricorsi

- Il Caso: CCNL “leader”: parametro di calcolo dei minimali ma per anno

- Nero su bianco: Agevolazioni e benefici. Salvi se c’è il DURC

- Appunti: Nuova procedura INPS di verifica regolarità; retribuzioni non tracciate e calcolo sanzioni; e molto altro

- Tematiche: Somministrazione a tempo determinato. Limiti quantitativi e sanzioni

- In Sicurezza: Aumenti delle sanzioni sulla sicurezza. I modi speciali dell’estinzione agevolata

- Outline: Certificazione di contratti di lavoro e appalti. Procedure di azione degli uffici ispettivi

- Usi e Abusi: Denunce anonime e non per l’azione ispettiva (articolo gratuito estratto dalla rivista)

Il mondo dell’ispezione del lavoro a 360°.

La rivista di novità, casi, analisi e approfondimenti su lavoro, contributi e sicurezza.

I contenuti di questo numero di Verifiche e Lavoro:

- Tecnica dei ricorsi: Cartelle e avvisi nulli. Modi e tempi dei ricorsi

- Il Caso: CCNL “leader”: parametro di calcolo dei minimali ma per anno

- Nero su bianco: Agevolazioni e benefici. Salvi se c’è il DURC

- Appunti: Nuova procedura INPS di verifica regolarità; retribuzioni non tracciate e calcolo sanzioni; e molto altro

- Tematiche: Somministrazione a tempo determinato. Limiti quantitativi e sanzioni

- In Sicurezza: Aumenti delle sanzioni sulla sicurezza. I modi speciali dell’estinzione agevolata

- Outline: Certificazione di contratti di lavoro e appalti. Procedure di azione degli uffici ispettivi

- Usi e Abusi: Denunce anonime e non per l’azione ispettiva (articolo gratuito estratto dalla rivista)

La nota del Direttore | Mauro Parisi

Non mancano mai le novità nel costante confronto tra aziende e amministrazioni su ciò che è “regolare” e ciò che non lo è.

L’ultima frontiera è il D.P.A..

Il progetto telematico INPS, avviato dal 9 luglio di quest’anno, segna una svolta –positiva per le aziende, si direbbe- nel porre un argine ai sempre più frequenti contenziosi con gli Istituti in materia di esoneri e di agevolazioni. Tale è la crescente rilevanza di tali scontri, di cui anche in questo numero di Verifiche e Lavoro se ne è dovuto parlare.

La presumibile bontà del nuovo meccanismo di controllo preventivo –dato che D.P.A. sta appunto per Dichiarazione Preventiva di Agevolazione– risiede nel fatto che il desiderio di fruire esoneri e agevolazioni da parte dei datori di lavoro, finalmente, dovrebbe perdere gli inquietanti connotati di “salto nel buio”.

Un “salto” che, magari solo dopo anni, d’ufficio o ad opera di qualche attento ispettore, può far sì che lo sgravio –pure goduto con tanto piacere al tempo- diventi materia di recupero con sanzioni e maggiorazioni.

Le incertezze interpretative che affaticano gli operatori sono molte.

Un documento che attesti preventivamente la regolarità del godimento dei benefici, non dovrebbe fare male.

Ma se ne parlerà ancora.

Indice

- Tecnica dei ricorsi: Cartelle e avvisi nulli. Modi e tempi dei ricorsi

- Il Caso: CCNL “leader”: parametro di calcolo dei minimali ma per anno

- Nero su bianco: Agevolazioni e benefici. Salvi se c’è il DURC

- Appunti: Nuova procedura INPS di verifica regolarità; retribuzioni non tracciate e calcolo sanzioni; e molto altro

- Tematiche: Somministrazione a tempo determinato. Limiti quantitativi e sanzioni

- In Sicurezza: Aumenti delle sanzioni sulla sicurezza. I modi speciali dell’estinzione agevolata

- Outline: Certificazione di contratti di lavoro e appalti. Procedure di azione degli uffici ispettivi

- Usi e Abusi: Denunce anonime e non per l’azione ispettiva (articolo gratuito estratto dalla rivista)

Leggi un articolo

Denunce anonime e non per l’azione ispettiva

Le denunce dei lavoratori -anche quelle anonime- possono muovere l’intervento degli ispettori. Tra prassi degli uffici ed effetti di legge.

a cura di Studio Legale VetL

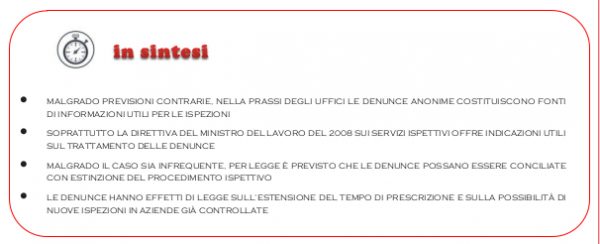

Contano o non contano le denunce anonime?

Una delle ragioni che frequentemente conduce in azienda gli ispettori è senza dubbio rappresentata dalle segnalazioni provenienti da lavoratori o organizzazioni sindacali.

Non si tratta, solitamente, di semplici delazioni e soffiate, bensì di vere e proprie richieste di intervento –sinteticamente definite dagli addetti ai lavori R.I.– agli organismi ispettivi, affinché possa prendere provvedimenti di competenza. Sempre che vi sia margine per farlo, chiaramente.

Le denunce possono riguardare qualunque aspetto del rapporto di lavoro e usualmente vengono presentate rilasciando una dichiarazione scritta ai funzionari presso i loro uffici (spesso al cd. ispettore di turno presente in sede). Oppure, inviando uno scritto –raccomandata, solitamente, pec per i più “tecnologici” (l’email semplice, invece, richiede comunque una apposita conferma nelle forme “certe”)- agli indirizzi degli Uffici ispettivi.

Ma cosa accade se le richieste di intervento, anziché provenire da un individuo ben indentificato, sono presentate in forma anonima?

Un caso molto diffuso, e a suo modo “classico”, è quello delle denunce di collaborazioni familiari non registrate da parte di qualche vicino di casa del datore di lavoro. Che fanno in questi casi gli organismi ispettivi: ne tengono conto o no?

La forma anonima, come noto, non è gradita particolarmente dall’amministrazione del lavoro.

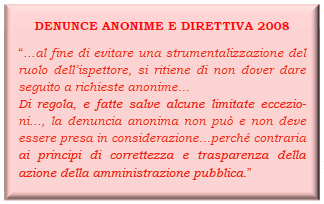

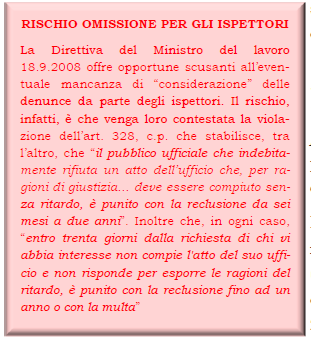

Tanto che già la famosa Direttiva del Ministro del lavoro Sacconi per i servizi ispettivi, del 18.9.2008, ordinava di evitare di “ingolfare” gli Uffici con denunce non tracciate. Anzi, disponeva decisamente che le segnalazioni anonime non dovessero essere neppure “prese in considerazione”.

In particolare, oltre all’aspetto, per così dire, deontologico del caso, si intendeva governare al meglio la forza ispettiva, da sempre “distratta” dai molti input esterni a cui dare –prima o poi (spesso anche in tempi troppo lunghi per reali azioni di giustizia)- riscontro.

La verità, tuttavia, come ogni buon investigatore sa, è che una denuncia anonima, può essere comunque un’ottima fonte di informazioni e spunti, sebbene da vagliare con primi riscontri. Per cui, seppure non rilevante ufficialmente –di solito non viene neppure protocollata all’arrivo-, sembra senz’altro difficile immaginare che una segnalazione anonima venga semplicemente “cestinata”, senza essere neppure letta. È verosimile credere, piuttosto, che venga comunque conservata, ben sapendo i funzionari riconoscere gli “utili” suggerimenti (che possono venire da qualunque fonte –quindi, anche dalle denunce, pure anonime- e per ragioni encomiabili o meno). Dalle “notizie” che si reputano più attendibili, insomma, possono sempre essere tratti spunti e motivi per interventi mirati.

In definitiva, chi teme di essere un po’ in colpa per le proprie condotte lavoristiche (per esempio, chi impiega nel proprio negozio personale irregolare) deve fin da subito tenere in conto che qualcuno (magari qualche vicino, oppure dipendente, conoscente, eccetera, per qualunque ragione, encomiabile o molto meno) possa spendere una parola di delazione nei suoi confronti –rimanendo protetto dall’essere in incognito, evitando possibili ritorsioni- con gli ispettori. Inoltre, che questa “parola”, bene o male, potrà essere tenuta in qualche considerazione dai funzionari.

In definitiva, chi teme di essere un po’ in colpa per le proprie condotte lavoristiche (per esempio, chi impiega nel proprio negozio personale irregolare) deve fin da subito tenere in conto che qualcuno (magari qualche vicino, oppure dipendente, conoscente, eccetera, per qualunque ragione, encomiabile o molto meno) possa spendere una parola di delazione nei suoi confronti –rimanendo protetto dall’essere in incognito, evitando possibili ritorsioni- con gli ispettori. Inoltre, che questa “parola”, bene o male, potrà essere tenuta in qualche considerazione dai funzionari.

E per le denunce formali e di provenienza nota?

Va osservato che neppure l’essere la richiesta di intervento di fonte certa offre piena sicurezza che venga “trattata”, attivando gli ispettori. I quali, per previsione deontologica e di corretto comportamento, sono comunque chiamati, “al fine di agevolare i successivi accertamenti sui fatti oggetto della segnalazione”, a fare in modo che “le richieste di intervento siano circostanziate, con dettagliata descrizione degli elementi che ne costituiscono il fondamento attraverso l’indicazione di eventuali testi e documenti” (art. 3, DM ministero del lavoro 15.1.2014).

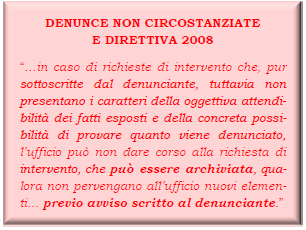

Va sottolineato come pure per le denunce formali la Direttiva Sacconi predica cautela, prescrivendo prudenza e intimando all’archiviazione per quante segnalazioni non siano sufficientemente circostanziate e circoscritte nella loro “narrazione”.

Chi denuncia, in definitiva, deve concorrere in modo attivo a dare la possibilità agli ispettori di provare quanto viene denunciato.

La Direttiva Sacconi giunge addirittura a “procedimentalizzare” forme e tempi dell’archiviazione delle richieste di intervento che non abbiano offerto riscontri probatori adeguati (indicazione di testimoni; indizi; documentazione conferente; eccetera). Viene infatti disposto che la “presentazione agli uffici di una richiesta di intervento non costituisce una ipotesi riconducibile all’articolo 2, comma 1, della legge n. 241 del 1990”; che quindi la denuncia “di per sé non comporta per l’amministrazione l’obbligo di dare necessariamente corso alla verifica ispettiva, a meno che i fatti denunciati non siano di natura penale, per cui quest’obbligo sussiste sempre”; che in caso di denunce inidonee, si può archiviare la richiesta “alla fine dell’anno successivo a quello di presentazione”.

Direttive agli organismi ispettivi che, oltre a favorire la fluidità dei controlli, garantiscono la non perseguibilità di responsabili e funzionari per l’altrimenti potenziale omissione di un atto del proprio ufficio, quale la trattazione di denunce.

In sostanza, nel dare indicazione restrittive agli uffici ispettivi quanto all’uso della denuncia, risiede la volontà di non farsi strumentalizzare da soggetti esterni (“Da sempre il carico di richieste di intervento … spesso strumentali o infondate, rappresenta del resto un freno alla più efficace vigilanza di iniziativa”), perdendo di mira il senso generale dell’azione di controllo.

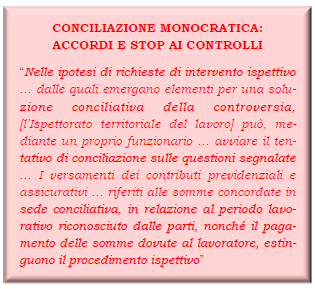

D’altro canto, almeno nelle intenzioni del Ministero del lavoro (come pure nel Codice di comportamento degli ispettori del 2015: “Il personale … informa il lavoratore denunciante della possibilità di definire la controversia in sede di conciliazione monocratica”), vi era la volontà di favorire –soprattutto prima del controllo ispettivo stesso e in sostituzione di esso- la cosiddetta “conciliazione monocratica” (“Proprio su tale dato deve fondarsi una totale ed efficace attuazione dell’istituto della conciliazione monocratica preventiva …, rivolgendo una attenzione privilegiata alle richieste di intervento da prendersi a spunto per l’avvio di un tentativo di conciliazione tra il lavoratore denunciante e il datore di lavoro”).

Si tratta, come noto, dell’oggi poco frequentato istituto legislativo di “composizione”, alternativo al controllo pubblico, previsto dall’art. 11, D.Lgs 124/2004, volto al conseguimento di risultati positivi per i lavoratori, innanzitutto (recupero di somme economiche), per i datori di lavoro (estinzione di eventuali illeciti senza pagamento di sanzioni economiche) e per i medesimi funzionari (definizione della posizione, senza l’assunzione di provvedimenti ispettivi e, possibilmente, di attività di controllo).

In definitiva, da quanto osservato emerge che la valutazione sostanziale dell’amministrazione sarebbe quella –contrariamente alla prassi quotidiana- di considerare che solo buoni e completi (e di provenienza conosciuta) atti di denuncia possano condurre a una preventiva e completa disamina ispettiva e a consapevoli accordi tra le parti. O, in alternativa, a un’utile ispezione.

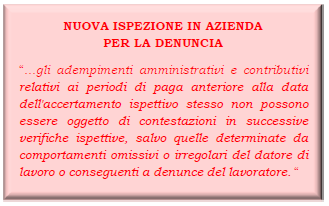

Va osservato, del resto, che la denuncia agli ispettori non costituisce solo un classico atto di innesco dell’azione di controllo, ma possiede di per sé ulteriori significati di legge. Innanzitutto, quello di permettere, in materia previdenziale, la riapertura dell’ispezione, dove un’ispezione vi sia già stata. Mentre, infatti, di regola, terminato il controllo su determinate posizioni e periodi, non potrà esservi, sulle stesse posizioni e periodi, un bis in idem, tale revisione potrebbe invece essere determinata da una denuncia proveniente dal lavoratore o aventi causa. È quanto prevede l’art. 3, c. 20, L.n. 335/1995.

Un altro non indifferente effetto giuridico della denuncia del lavoratore è poi quello che concerne la stessa tempistica utile dei recuperi contributivi.

Come noto, dal 1996, il diritto al recupero di contribuzione si prescrive in 5 anni. Ma non sempre. Infatti, ai sensi dell’art. 3, comma 9, L.n. 335/1995, è previsto che per “le contribuzioni di previdenza e di assistenza sociale obbligatoria” tale termine sia, appunto, oggi ridotto a cinque anni, “salvi i casi di denuncia del lavoratore o dei suoi superstiti”. In tali ipotesi, il termine di prescrizione del diritto al recupero della contribuzione torna a essere di dieci anni.

Purché, sia chiaro, si tenga conto dell’insegnamento della Cassazione (cfr. sent. 23237/2013) per cui, a seguito di denuncia, scatta sì il bonus decennale, purché “l’atto interruttivo -consistente nella denuncia del lavoratore (o dei suoi superstiti)- intervenga prima dell’estinzione del diritto alla contribuzione”. In definitiva, la denuncia dovrà avvenire entro i primi cinque anni dal mancato versamento di contribuzione.

Scarica l’articolo in formato .pdf