Rivista Gennaio-Febbraio 2018

€7,99

Il mondo dell’ispezione del lavoro a 360°.

La rivista di novità, casi, analisi e approfondimenti su lavoro, contributi e sicurezza.

I contenuti di questo numero di Verifiche e Lavoro:

- Punti e Spunti: Il primo anno dell’INL. Tra bilanci positivi e SS.UU.

- Il Caso: Distacco transnazionale. Illeciti e sanzioni solo se tipici.

- Tematiche: Fondo di tesoreria e TFR. Limiti dei recuperi ispettivi.

- Outline: Carabinieri e verifiche sul lavoro. Organizzazione e poteri dei militari-ispettori.

- Nero su bianco: Pretese INPS e INAIL e conferma del DURC.

- Appunti: Smart working e obbligo assicurativo; circolari amministrative e divieto di precetti e altro.

- Tecnica dei ricorsi: Irricevibilità e altri vizi. Identikit del giusto ricorso INPS.

- Usi e abusi: Il silenzio dei funzionari, consentito o vietato. (articolo gratuito estratto dalla rivista)

- In sicurezza: Sospensione dell’impresa e sicurezza. Nuove strategie difensive.

Il mondo dell’ispezione del lavoro a 360°.

La rivista di novità, casi, analisi e approfondimenti su lavoro, contributi e sicurezza.

i contenuti di questo numero di Verifiche e Lavoro:

- Punti e Spunti: Il primo anno dell’INL. Tra bilanci positivi e SS.UU.

- Il Caso: Distacco transnazionale. Illeciti e sanzioni solo se tipici.

- Tematiche: Fondo di tesoreria e TFR. Limiti dei recuperi ispettivi.

- Outline: Carabinieri e verifiche sul lavoro. Organizzazione e poteri dei militari-ispettori.

- Nero su bianco: Pretese INPS e INAIL e conferma del DURC.

- Appunti: Smart working e obbligo assicurativo; circolari amministrative e divieto di precetti e altro.

- Tecnica dei ricorsi: Irricevibilità e altri vizi. Identikit del giusto ricorso INPS.

- Usi e abusi: Il silenzio dei funzionari, consentito o vietato. (articolo gratuito estratto dalla rivista)

- In sicurezza: Sospensione dell’impresa e sicurezza. Nuove strategie difensive.

La nota del direttore | Mauro Parisi

Una rivista più facile da leggere e da comprendere.

Una materia non sempre accessibile, che deve essere resa chiara a tutti.

Una “semplicità” diventata spesso quasi impraticabile a causa di normative frammentarie e prassi incomprensibili (anche, sia detto senza remore, agli usuali frequentatori di ispezioni, controlli e loro effetti).

V@L non poteva non affrontare una sfida resa necessaria dall’esigenza di rendere condivisi e fruibili concetti e idee capaci di smuovere davvero le cose.

Per scoprire le nostre novità -grafiche e di contenuto- basterà girare qualche pagina. Oggi deve bastare un “colpo d’occhio” perché si sia in grado di decidere a cosa dedicare i nostri prossimi, preziosi minuti. “In sintesi”, pensiamo di esserci riusciti.

Sono già stati migliaia i lettori che dall’inizio della nostra iniziativa ci hanno seguito e fatto sentire la loro stima. Li ringraziamo.

Con il nuovo anno il desiderio di rendere sempre più pratico e operativo l’incontro di tutti con controlli e ispezioni si è reso, se possibile, ancora più concreto.

L’obiettivo rimane quello di offrire a ciascuno i mezzi per essere un protagonista attivo della disciplina. O, meglio, delle “discipline”.

Una sfida complessa che continua. Insieme. Buon 2018!

Indice

- Punti e Spunti: Il primo anno dell’INL. Tra bilanci positivi e SS.UU.

- Il Caso: Distacco transnazionale. Illeciti e sanzioni solo se tipici.

- Tematiche: Fondo di tesoreria e TFR. Limiti dei recuperi ispettivi.

- Outline: Carabinieri e verifiche sul lavoro. Organizzazione e poteri dei militari-ispettori.

- Nero su bianco: Pretese INPS e INAIL e conferma del DURC.

- Appunti: Smart working e obbligo assicurativo; circolari amministrative e divieto di precetti e altro.

- Tecnica dei ricorsi: Irricevibilità e altri vizi. Identikit del giusto ricorso INPS.

- Usi e abusi: Il silenzio dei funzionari, consentito o vietato. (articolo gratuito estratto dalla rivista)

- In sicurezza: Sospensione dell’impresa e sicurezza. Nuove strategie difensive.

Leggi un articolo

il silenzio dei funzionari, consentito o vietato

Molte sono le situazioni di difficile confronto con i funzionari ispettivi. Non sempre, però, il silenzio dell’amministrazione è illegittimo

a cura di Studio Legale VetL

Spesso, confrontandosi con i funzionari, sorge il sospetto di aleggiare in un cosmo immateriale, intangibile e lontano. Allorquando si inizia a ragionare di “lontananza” e “intangibilità”, tuttavia, se di mezzo c’è l’amministrazione e i suoi possibili effetti, occorre evitare pensieri pericolosi. Soprattutto pensare che se l’amministrazione tace, in fondo, niente è accaduto e sta accadendo, è uno dei sillogismi più errati che si possano nutrire.

Ed è soprattutto l’errore in cui possono incorrere i meno esperti, ragionando di dovere agire solo come reazione all’amministrazione. Un fraintendimento che in taluni casi può risultare fatale.

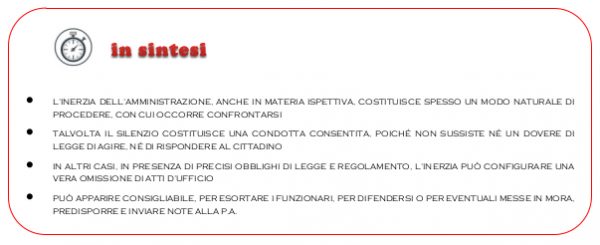

Va innanzitutto compreso che il silenzio e l’apparente inerzia dell’amministrazione e dei suoi funzionari che rimangono quiescenti, sono senza dubbio una delle condizioni naturali in cui opera il settore pubblico.

Dal mero silenzio, cioè, non può trarsi la prova, di per sé, di alcuna patologia o malfunzionamento dell’amministrazione.

Prova ne è che la normativa stessa considera solitamente l’inerzia quale situazione consueta dell’azione pubblica. Tanto è vero che la tipizza, disciplinandola in modo positivo: come quando, in materia di ricorsi amministrativi, si parla di silenzio-rigetto.

Vale a dire che, in assenza di qualunque cenno di risposta (fatto frequentissimo, come noto) a una istanza o a un ricorso, a quella che potrebbe parere una condotta omissiva e ingiustificabile, viene attribuito un significato positivo e giustificato. E che significato! Addirittura quello del “rigetto” delle istanze che l’interessato, magari con tante speranze, ha articolato e inviato.

Va osservato che solo quando il silenzio sia solo il frutto di una inerzia non espressamente qualificata da una norma, è possibile considerare il silenzio come inadempimento o rifiuto.

Spesso accade che si cerchi un confronto diretto e personale con uffici, dirigenti e funzionari. Anche qui, anche il solo fatto di essere ricevuti è occasione rara e segno di attenzione. Più di frequente gli Uffici neppure rispondono alla richiesta di convocazione, senza che nessuno possa reclamare alcunché (non vi è un diritto espresso a ciò, solitamente) e senza conseguenze per gli atti successivi degli Uffici.

Però, per esempio nel caso delle ordinanze-ingiunzione dell’Ispettorato del lavoro, la giurisprudenza ha ritenuto che ove la richiesta audizione ai sensi dell’art. 18, L. 689/1981, non venga eseguita, le successive richieste economiche ingiunte sono considerare invalide (tra le molte, Cass. 10911/1998). In questo caso l’inerzia rileva e viene punita.

Di solito, invece, come detto, nella sostanza, mancano le conseguenze.

Sono frequenti i casi in cui, successivamente a richieste di contribuzione e premi, la parte riesce a dimostrare che non sono dovuti, o che per essi pende già contenzioso (condizione, come noto, da equipararsi a quella della regolarità contributiva. Ma si veda a pag. 22 di questo numero). In simili situazioni accade spesso che gli Istituti non solo non provvedano tempestivamente a sgravare le somme pure pretese con cartelle esattoriali o avvisi di addebito; ma neppure a concedere il Durc che invece spetterebbe pienamente.

La prima reazione utilmente prospettabile, in quest’ultimo caso di ostinato silenzio e inerzia, appare quella di procedere, comunque sia, a proporre ricorsi al Giudice. Con maggiori spese, certo, ma anche con una sicurezza che la semplice e vana attesa non può garantire (la cartella, giusta o sbagliata, diventerebbe non impugnabile e i soldi dovuti dal contribuente).

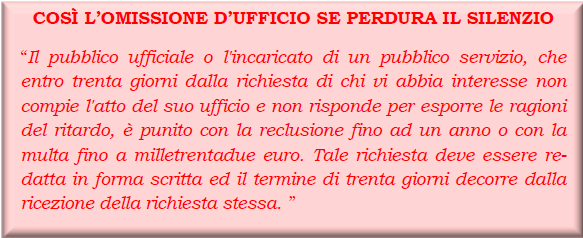

In taluni casi, poi (per esempio, se già si è proposto ricorso in accertamento al Giudice, ma ancora non viene rilasciato il Durc, come previsto), oltre a ricorsi d’urgenza ai Tribunali, appare senz’altro opportuno mettere formalmente in mora l’amministrazione. Un’attenzione che, come noto, può condurre addirittura a configurare il reato di omissione di atti d’ufficio da parte dei responsabili.

Tanto per intendersi, ciò vale a dire nessuna omissione di atti d’ufficio è configurabile se l’azienda ispezionata pretende di avere notizie del controllo ispettivo o della sua conclusione, mentre è ancora in corso un accertamento (infatti, tale genere di notizie non è previsto per legge). Quando però il controllo è concluso -o dovrebbe esserlo- allora “scatta” il diritto a ottenere non solo notizie, ma pure un formale verbale conclusivo degli accertamenti, positivo o negativo che sia (art. 3, comma 20, della Legge n. 335/1995).

E se ciò non avviene? Oppure l’ispettore tralascia l’adozione dell’atto per un certo tempo, con accrescimento degli “effetti” economici del proprio accertamento (si pensi all’aumento esponenziale delle sanzioni civili)?

In difetto di risposte sussiste una perseguibile omissione.

Ad ogni modo, come detto, un (corretto, ma non timido) richiamo scritto all’amministrazione ad attenersi ai suoi doveri istituzionali, può apparire quasi sempre opportuno.

Innanzitutto, per stimolare a mantenere condotte doverose e solerti.

Quindi, quale prodromica traccia scritta di proprie difese, comunque, da valutare.

Infine, se del caso -ove manchino altre più rapide e fruttuose difese-, specie se si vengono a prospettare potenziali danni, a rilevare eventuali omissioni di atti dell’ufficio.

Scarica l’articolo in formato .pdf