I “numeri segreti” degli accertamenti ispettivi

È prassi diffusa che verbali ispettivi e ordinanze-ingiunzione riportino solo i “risultati” dei calcoli relativi alle somme che l’amministrazione pretende.

L’articolo in sintesi:

- Anche se allegati con tabelle, spesso gli ispettori si limitano a fornire i soliti “risultati” finali, anche in forma complessiva, delle somme pretese.

- Eppure per legge, in quanto soggetti creditori, anche gli enti pubblici sono chiamati a dimostrare la fonte e misura del proprio diritto.

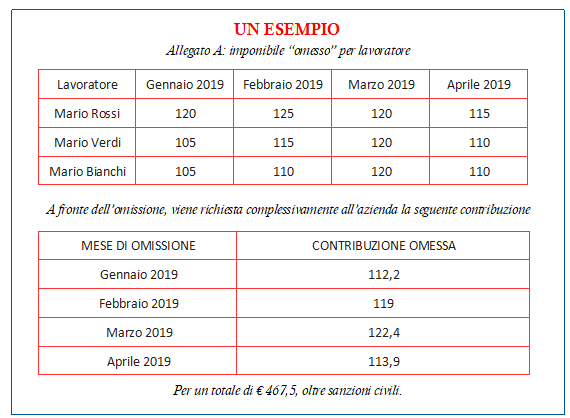

- Un esempio in materia di supposta lesione dei minimali offre l’idea di come vengano esposti i “conti” ispettivi e delle carenze usuali.

- La giurisprudenza si è già espressa nel senso che la mancanza di conteggi, può costituire una forma di carenza di motivazione.

Indecifrabili. Letteralmente. Le cifre dei controlli degli ispettori sono spesso quanto di più inintellegibile riservi l’ispezione. Che si tratti dell’individuazione degli importi relativi a contributi e premi da recuperare o delle somme concernenti l’irrogazione di una sanzione amministrativa, i “numeri” offerti da Verbali e Ordinanze sono spesso motivo di poca, o nessuna, chiarezza.

Per quanto concerne gli esiti dei controlli in materia previdenziale e assicurativa, solitamente le somme richieste a titolo di contributi omessi –quale capitale- e di sanzioni civili e altri accessori –come maggiorazioni aggiuntive- risultano riportate, spesso in allegati al Verbale in formato excel e parte delle medesime, solo nel loro “risultato” finale. Ma la medesima cosa avviene in materia di illeciti amministrativi, quando viene formata la cosiddetta ordinanza-ingiunzione, solitamente determinante sanzioni tra minimi e massimi edittali.

È utile però fare un semplice esempio per chiarire la questione. Prendiamo il caso di un’ispezione nei riguardi di una ditta, condotta in relazione ai primi quattro mesi del 2019, per cui i funzionari, ravvisando una non corretta applicazione della contrattazione collettiva (per esempio, nel caso si fosse ritenuta la non corretta applicazione di un CCNL artigianato, anziché industria) e una lesione dei minimali di legge, abbiano individuato un maggiore imponibile, sui cui recuperare contributi e relativi accessori.

La circostanza che gli ispettori abbiano concluso e notificato il proprio accertamento con delle “tabelline”, in genere viene ritenuto satisfattivo degli obblighi formali e sostanziali di informativa anche da parte dei Tribunali. Eppure, almeno all’apparenza, nel caso sopra esposto, non risulta così.

Infatti, a bene guardare, cosa ci dicono le cifre esposte? Non troppo e, senz’altro, meno di quanto dovrebbero.

Il primo rilievo è che, allorquando si contesti la lesione del minimale retributivo, almeno dovrebbe essere indicato quanto sia effettivamente detto “minimale”. Questo anche per potere valutare la correttezza del calcolo differenziale tra quanto versato e quanto si sarebbe dovuto versare.

Balza poi all’occhio come un recupero “pro capite” di imponibile (maggiore retribuzione), si sia trasformato in un recupero complessivo di contribuzione. Che la trasformazione tra “valori” disomogenei sia corretta, nel caso, non è un dato pacifico. Si pensi poi alle situazioni in cui le medesime ispezioni siano condotte su centinaia di posizioni, in relazione a più anni. Una verifica dei “conti” prodotti nel solo esito è, al meglio, poco accessibile. Pure a chi sia esperto.

Ancora. I “numeri” esposti nel Verbale non ci dicono nulla dei “coefficienti” di trasformazione –cioè delle aliquote contributive-, della loro fonte e della loro applicazione. È ammissibile una tale omissione?

Eppure, in generale, principio di garanzia è che il Verbale sia in grado di offrire puntuale evidenza della “logica” dei conteggi eseguiti. Un difetto di tale evidenza, come sovente accade, non potrà che considerarsi una carenza fondamentale di motivazione (cfr. art. 3, L.n. 241/1990). Ancor più importante in quanto non renderà possibili (o molto difficilmente o, spesso, al buio) verifiche di garanzia a favore del soggetto chiamato a difendersi.

Cassazione e prova dei conteggi

Così, per esempio, Cass. n. 10481/2018

E’ stato più volte ribadito dalla S.C. il principio giurisprudenziale (cfr. Cass. nn. 8651/2009 e 15554/2017) per cui, per esempio in tema di riscossione delle imposte sul reddito, la cartella di pagamento degli interessi maturati su un debito tributario dev’essere motivata poiché ogni contribuente deve essere messo in grado di verificare la correttezza del calcolo degli interessi.

Nel senso della necessità che l’amministrazione dimostri i calcoli eseguiti, già da tempo si è iniziata ad esprimere la giurisprudenza, anche della Cassazione.

Del resto, non vi è dubbio che nel nostro ordinamento il creditore (compresa l’amministrazione e salvo poche eccezioni) che pretenda la corresponsione di un presunto debito, debba provare il fondamento e la misura del debito stesso.

Ce lo dice l’art. 2697 del codice civile (“chi vuol far valere un diritto in giudizio deve provare i fatti che ne costituiscono il fondamento”) e non vi è motivo che ciò non debba valere anche in materia di verifiche ispettive.

Articolo a cura di Studio Legale VETL – estratto da V@L – Verifiche e Lavoro n. 3/2019

V@L – Verifiche e Lavoro è la prima rivista specializzata in Italia in materia di ispezioni e controllo sul lavoro da parte degli organi pubblici competenti, su lavoro, previdenza, assicurazione e sicurezza.

I nostri ricorsi ragionati vogliono essere uno strumento operativo, una guida pratica per difendersi in caso di verbale ispettivo.

{kind=link}

{kind=link}

{kind=link}